机房里最贵的,未必是GPU。

近期,A股资金把目光从算力芯片、光模块,一路追到了更上游,停在一个并不热门的材料上-磷化铟。

它远离消费电子视野,也极少直供终端,但在800G、1.6T光模块和CPO链路加速放量的背景下,磷化铟凭借其在1.55μm波段的唯一性优势,正成为AI算力光互连里绕不开的一环。

二级市场之所以突然围着它打转,不只是因为题材新,而是因为产业链里最紧的那个环节,正在被重新定价。

热钱为什么追到了磷化铟

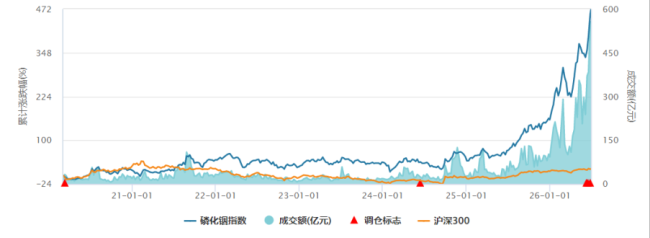

二级市场的热度在2026年6月达到了阶段性高潮。Wind数据显示,磷化铟指数6月累计大涨28.3%,并于6月25日站上历史高位,近一个月行业日均成交额突破320亿元。

(来源:Wind)

具体到个股,兴业科技在公告拟以5500万元收购磷化铟资产后,股价连续斩获五个涨停板。宿迁联盛在6月初宣布设立合资公司布局磷化铟衬底后,走出17连阳的强劲行情,6月涨幅突破170%。

(来源:市值风云APP)

而作为国内少数能量产6英寸磷化铟衬底的厂商云南锗业年内涨幅达到234.2%,其股价在2026年6月25日刷新历史纪录至132.8元/股。

(来源:市值风云APP)

磷化铟概念的炒作逻辑在于,凭借其超高电子迁移率及对1310nm/1550nm光纤窗口的原子级匹配,磷化铟基EML芯片已是高速光互连中无法被硅光或其他材料替代的。

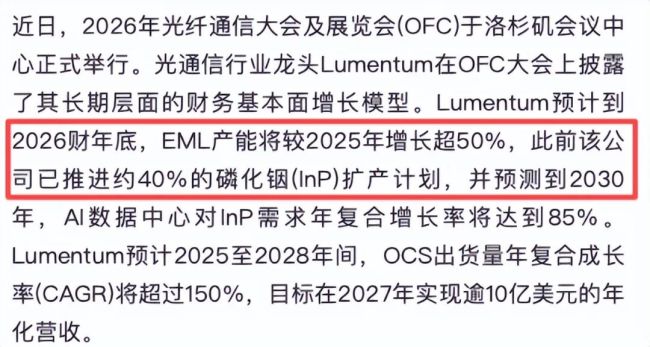

据英伟达战略规划预测,2026至2030年间全球磷化铟晶圆需求将激增约20倍。光通信龙头Lumentum则在2026年OFC大会上进一步预计,到2030年AI数据中心对磷化铟需求的年复合增长率将高达85%。

(来源:财联社)

据Yole及Omdia的行业数据显示,2026年全球磷化铟衬底(折合2英寸当量)需求预计将飙升至260万至300万片,而全球有效合规产能仅能提升至约75万片,供需缺口依然维持在70%以上。

价格因此快速抬升,2英寸光通信级磷化铟衬底价格从2025年初的800飙升至2026年中的2300-2500美元/片。与此同时,行业交付周期也大幅延长至24周,部分高端6英寸产品交期甚至超过40周。

那需求激增下为什么缺口难补?

产业链真正卡在哪里

磷化铟产业链可清晰划分为三大环节,上游为高纯铟、高纯磷等核心原材料;中游为衬底制备与外延片加工,是技术壁垒最高、国产替代空间最大的环节;下游则涵盖光芯片制造与光模块封装,最终应用于AI数据中心的光互连场景。

上游之中,铟资源的确定性最强。数据显示,中国同时掌控着铟的储量与产量两端,全球探明储量约1.1万吨,中国占比约73%;2025年精铟产量全球占比约69%。

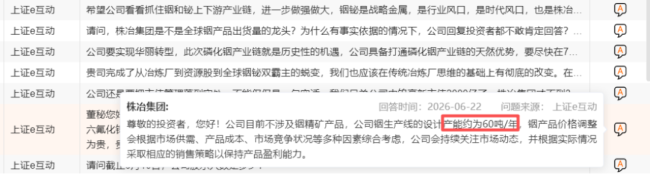

国内在铟资源端优势明显,锡业股份、株冶集团、驰宏锌锗等公司由此被纳入受益链条。

(来源:株冶集团投资者问答)

但需明确两点。其一,铟是磷化铟的原料基础,而非成品本身。从高纯铟到磷化铟衬底还需经历提纯、长晶、切割、抛光等复杂工序,资源企业并不直接生产磷化铟成品。

其二,资源端的受益逻辑更多体现为价格重估与需求拉动,而本轮产业链中弹性最集中的环节,市场共识更多指向供需缺口最严重的中游衬底。

中游衬底是全产业链技术壁垒最高、供需缺口最大、议价能力最强的环节。尤其进入1.6T时代,单模块对磷化铟激光器芯片的需求从2-4颗跃升至4-8颗。

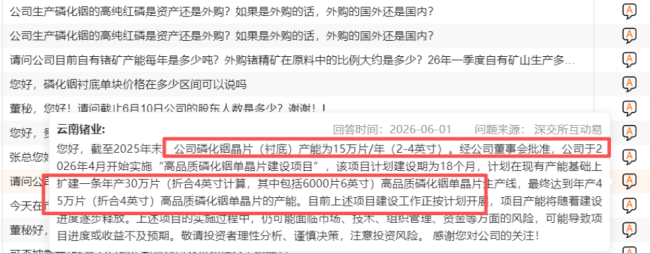

中游企业中,云南锗业最先受益。据公司公告,其已启动高品质磷化铟单晶片建设项目,规划扩建后总产能达45万片/年。市场给予其高估值,本质上是押注其在6英寸大尺寸衬底放量中的先发布局。

(来源:投资者问答)

下游光芯片与光模块遵循截然不同的逻辑。其优势在于离收入兑现更近,部分头部厂商已步入业绩持续释放阶段。因此,不少基金经理并不愿将筹码集中押注于仍需经历扩产、良率爬坡与客户验证漫长周期的衬底环节。

可见,磷化铟并非单一题材炒作,而是资源—材料—器件—模块多环节依次传导的产业主线,各环节弹性与节奏各不相同。

但预期与兑现之间仍存时间差。高纯磷仍95%依赖进口,6英寸衬底良率瓶颈未破,跨界公司多停留在公告阶段。根源在于长晶、切磨抛、外延层工艺壁垒,大尺寸良率爬坡慢、设备高度依赖海外。

资本市场可以提前定价预期,但产业拐点终须交付与良率来验证,尤其是近期涨幅过大的标的仍需注意风险。

公募已经下场,但分歧也在加大

目前,磷化铟指数共包含18只成分股,每只成份股的权重在5.5%左右。按照近一月涨幅来看,宿迁联盛、光智科技、有研新材、兴业科技表现居前,短短一个月股价已翻倍。

(来源:Wind数据)

从公募持仓结构看,宿迁联盛以量化基金介入为主,但持股比例整体偏低;光智科技则获中欧基金旗下多只产品(如中欧小盘成长混合)青睐;兴业科技被景顺长城基金多只产品持有,包括景顺长城量化小盘股票等。

资源端个股同样受到关注。景顺长城核心招景混合A在一季度对锡业股份、株冶集团进行了重点配置。其中,株冶集团一季度末公募基金的持有比例已高达12.3%,前海开源金银珠宝混合A以接近4.8%的比例位居榜首。

(来源:Choice数据)

显然,机构资金已提前布局,但行至当前高位,近期涨幅过高的上市公司纷纷发公告提示风险,而基金经理之间已从一致预期走向明显分化。

一些资金仍看好中游衬底,核心逻辑在于其正处于量价齐升叠加国产替代窗口,一旦6英寸良率突破,盈利弹性将充分释放。而偏谨慎的资金则认为,衬底环节兑现周期偏长,短期更值得配置的是已经处于订单兑现阶段的光芯片、光模块。

整体来看,磷化铟行情有较强的AI产业逻辑作支撑,但良率与高纯磷进口依赖等硬约束未解,叠加股价已积累巨量涨幅,短期仍需警惕回调风险。长期而言,其产业底层支撑依然坚实。

注:本文数据截至2026年6月29日。

(责任编辑:zx0600)