在各方推动下,快递行业用一场“反内卷”,替代了持续几年的“价格战”。

今年以来,头部快递公司单票收入全线上涨,行业单价从2025年底部开始反弹,推动全行业实现业务增长、盈利能力提升,快递行业持续回血。

电商业务为主的通达系,在价格战中饱受压力,反内卷落地后,它们终于迎来业务修复;未能通过价格战奇袭电商快递市场的顺丰,重新进入战略摇摆期。

顺丰控股一直试图培育一体化供应链业务,但没有电商业务加持,缺乏京东物流的全流程服务基因;没有通达系的业务量,电商市场的群众基础也不够。

顺丰发现,重资产投入并未带来绝对的护城河,反而成为盈利能力的拖累。如果业务核心迟迟未能完成从C端向B端的升级,顺丰就走不出自己的泥潭。

回血

如果说,快递行业2025年的业绩回升还不够明显和全面,那么,2026年一季度的业绩表现,便不再让人有怀疑。

上周,中国快递业务量老大中通快递披露2026年Q1业绩:业务量96.68亿单,同比增长13.2%;收入132.82亿元,同比增长22.0%,净利润21.56亿元,同比增长5.7%。

此前,各大快递公司所披露的业绩趋势,均与之类似,且盈利能力提升更为明显。

今年一季度,亚洲快递一哥顺丰控股,收入741.42亿元,同比增长6.14%,净利润25.26亿元,同比增长13.05%;圆通、申通、韵达归母净利润分别增长了60.76%、94.29%和51.67%。

快递业全线业绩反攻,最直接的原因为,在内外多重压力之下,快递业持续7年的价格战,终于开始鸣金收兵。快递业反内卷直接推动了单票收入上涨,各大快递公司的盈利都迎来了修复期。

2019年开始,顺丰发起价格战,试图冲击电商件市场以获得业务增量,通达系被迫应战,导致全行业单票收入持续下降。

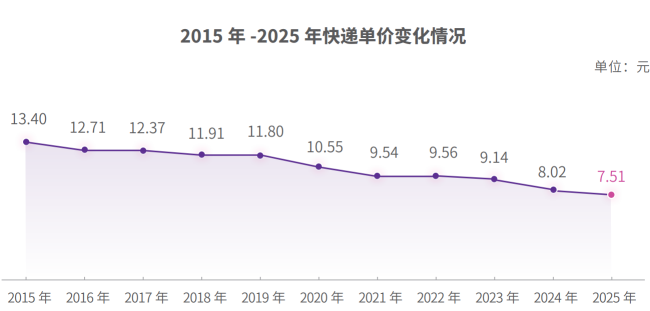

2019年之前,快递行业平均单票收入稳定在12元上下,此后一路下行,到2025年仅为7.5元。其中,降价最明显的顺丰,单票收入从23元左右,下降至如今的14元。

不过,从2025年Q3开始,部分快递巨头的月度单票收入开始回升,到2026年终于迎来了全面提升。

2026年前四个月,A股4家快递上市公司,申通、韵达、顺丰、圆通,单票收入同比增长分别为14.6%、10.0%、2.2%、0.04%。

行业数据显示,今年1-4月,中国快递业累计完成业务量645.7亿件,同比增长5.1%;行业平均单票收入7.71元,同比增长1.5%。

经过30余年的发展,中国快递行业的传统基础设施建设,已经接近于饱和。极兔2020年在中国市场起网,最初也只能通过“蹭网”的模式,后续收购汇通快递完成合并吸收,才形成如今的服务能力。

所以,行业竞争中枢,早已不再是通达性,而是单价。单票收入可以影响业务量,也能决定快递公司们的业务价值。

此前几年,行业平均价格低于2元左右的量价平衡点。各大快递公司获得了业务量增长,但业务越多,越累、越不挣钱;反内卷开始执行后,价格回升至量价平衡点之上,快递巨头们业绩增长、盈利能力回升,开始进入回血周期。

反内卷

为什么反内卷?首先,这是整个经济市场自上而下推动的重大方针。

从顶层设计开始层层传导,逐步细化到快递行业。行业监管部门多次组织会议强调反内卷,并对部分违规的快递公司加大处罚力度。

顶层决策机构和行业监管部门的目的十分明确:推动竞争良性化,追求高质量增长,让各行各业获得可持续的健康发展。

这一点,在事关消费者购物体验、电商行业底层服务质量以及数百万快递员生计的快递行业,尤为突出。

其次,快递行业的持续失血,让整个行业必须反内卷。

很多时候,经营行业与企业,并不需要太过高深的管理技能,只是需要回到一些常识:一个产业内,如果所有头部公司都业绩下滑甚至是亏损,那么,势必引发更加恶性的竞争,动摇整个市场的运行根基;如果整个生态链中的平台、联盟商和底层参与者都挣不到钱,必然会危及整个产业链的服务质量。

最近几年,快递巨头业绩压力骤增,加盟商、网点“暴雷”风险频发,就连底层快递员都在吐槽赚不到钱,用户的体感自然会变差。整个快递服务链的生态平衡变得异常脆弱。

在这个关键时刻,快递行业的上游——电商市场,用自己的反内卷,给快递服务商留下了喘息的机会。

低价电商崛起的那些年,整个市场形成了一股无限压制商家、“讨好”用户的风气。超低价、仅退款盛行。快递公司们被迫饮鸩止渴,拿下大量的低价值订单。

最近几年,随着低价电商平台风头不再,几家主要电商平台开始调整策略,叫停仅退款,引导商家和用户降低退货率。电商追求高质量增长,才能让快递拥有追求量价平衡的空间。

当然,这也是因为,电商和快递巨头们,正在为接下来的存量时代做准备。

低价电商和直播电商给快递行业带来的高速增长,正在开始退潮。2023年-2024年,中国快递业务总量年增速在20%左右;2025年,快递总业务量1989.5亿件,同比增速降至13.6%;今年前四个月,业务量增速再度降至5.1%。

接下来几年,如果没有新的增长引擎加入,快递市场将回到此前几年曾经出现过的低增速区间。

好在,这个全球最大的快递市场,规模一直足够大,每年接近2000亿单快递,依然是一块大蛋糕。

此刻,快递公司们终于想通了,开始强调行业定力:卷起来,这业务就是我们几家争抢;不卷了,这快递也还是得由我们来送,那就彻底不卷了。

在这一点上,极兔速递是绝对的现实主义者。最近几年,极兔格外低调,在中国市场的重心,也变成了守成——借助与拼多多的关系,稳定业务量;通过收缩合并网点和线路,控制成本;在成熟市场中国和东南亚挤出利润后,继续去全球市场开疆拓土。

另外,行业监管正有意让快递公司们放弃低价值的价格战,提升行业利润水平,投入到快递行业的新型基础设施建设中。

无人车、具身智能分拣机器人、AI等技术在快递行业的应用,早已从设想变为现实。只有行业运行效率足够高,中国快递市场才能摆脱当下的发展瓶颈期。

谁受益?谁受伤?

快递业反内卷,受益最大的,当然是在价格战冲击下被动应战的通达系快递公司了。

此前多年,中通凭借极致运营所带来的极致效率和极致价格,后来居上跃升为中国快递业务量老大。去年完成了385.2亿件,平均每天送快递1亿多单。

中通对电商件重度依赖,在快递价格战中首当其冲,也曾自乱阵脚。经过几个季度的调整,中通终于打了一场翻身仗。

2026年一季度,中通快递业务量96.68亿件,同比增长13.2%,同时,单票价格同比提升8.2%,实现量价双增平衡。

韵达同样如此,2025年Q3-2026年,稳定提价,业务稳定增长、盈利能力稳步回升。

在菜鸟的全方位助攻下,申通快递正在打响自己的反攻之战,成为最近几年的增长主力,大有复兴之望。

圆通速递,则是通达系中的另类,在反内卷落地之后,进入了一个阶段性的战略迷茫期。

此前几年,圆通在价格战中化身平衡大师,用最小幅度的降价,最大程度上拉动业务量的增长。在竞争激烈的快递市场,步步为营,成长为行业老二,与中通的差距也一度越来越小。

不过,最近这几个月,圆通暂时失去了这种平衡感。价格战退出不及时,单票收入几乎没有增长,业务量增速也不及头部选手,退化为通达系中的平庸之辈。

快递业价格战彻底鸣金收兵后,谁将成为最大的失意者?那自然是顺丰控股与京东物流。作为行业价格战的发起者,它们没能达到战略意图。

2019年年中开始,顺丰在商务件的增长压力下,开始用价格战开路,布局电商快递市场。2020年极兔速递在中国市场起网,往快递价格战中添了一把火。

在这场持续多年的快递价格战中,一条行业升级的暗线,悄然浮现。

顺丰与京东物流,开始厌倦“送快递”这个单调枯燥且价值较低的业务,通过自建与收购,组建了庞大的一体化供应链业务。

各大品牌只需把货运到一体化供应链服务商的仓库,就能完成仓储、物流、快递等一整套原本需要拆分的服务流程。

但这种转向B端服务的业务,需要以C端的业务量为基础,用C端驱动B端。这便是顺丰不惜牺牲单票收入也要进入电商快递打价格战的根本原因。

最近几年,京东物流格外强调外部一体化供应链业务的增长和占比,同样是出于这种心态。

一旦快递价格战全面终结,顺丰的业务重心切换不能达成,供应链业务也陷入增长瓶颈,顺丰控股可能真的要反思自己的战略布局了。

最近几个月,很多用户应该发现了,顺丰不仅开始送券,也开启了充值赠送活动,正在通过补贴用户而不是直接降价来吸引更多业务量。这何尝不是另一种变相的降价促销呢?

(责任编辑:zx0600)