新能源汽车内卷给激光雷达呈现出双刃剑的作用。5月19日,国内最大的激光雷达生产商禾赛科技发布了其今年一季度的财报。财报显示,在今年一季度其出货量和营收都出现了上升,但在毛利润率等核心指标上出现了下滑。

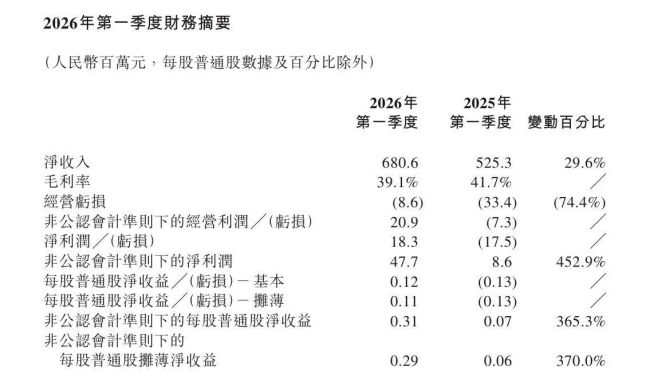

一季度,禾赛营业收入6.8亿元,同比增长29.6%,位于先前6.5-7亿元指引的中上位置。利润表现不错,GAAP净利润达1830万元,去年同期为净亏损1750万元,实现连续第4个季度GAAP盈利;非GAAP净利润4770万元,同比激增452.9%,连续6个季度实现非GAAP盈利。截至一季度末,公司现金储备高达72.32亿元。核心激光雷达业务实现营业利润人民币4200万元;而SGI业务录得营业亏损人民币5100万元(前瞻性战略投入)。

在核心指标毛利率上来看,当季毛利率为39.1%,同比下滑2.6个百分点,低于公司通常维持的40%以上水平。整体来看,这是因为国内主机厂进入“卷配置”的阶段,激光雷达的单价进入快速下降阶段。据测算,一季度,禾赛的综合ASP约为1,441元,同比下滑45%,环比去年四季度也继续下滑7%。

根据证券分析测算,禾赛在ADAS领域产品ATX系列(主力千元机,L2+级主雷达),在2026年该产品整体的均价下降到了1080元左右;而其中供应比亚迪、吉利等走量客户的专供版单价仅约800元。目前,零跑A10以及比亚迪海鸥已经搭载激光雷达,这也意味着后续市场将扩大,但同时进入10万元以内的市场会显著拉低系列均价,这也意味着利润更加单薄,后续毛利率会受到影响。

从出货量来看,禾赛的核心是ADAS激光雷达和机器人激光雷达。在ADAS激光雷达上,一季度出货量为353,441台,同比增长141.9%。机器人激光雷达:118,282台,同比增长137.8%,同样超指引的10万颗,主要由面向割草机等场景的JT系列放量拉动。从数据来看,该板块正迅速成为第二增长曲线。从市场份额来看,截至2026年3月,禾赛主激光雷达市占率超55%,约为第二名的3倍,连续第14个月排名行业第一。

鉴于目前行业对智能驾驶的下沉竞争态势,禾赛预计后续的市场依然保持增长。对于二季度其给出了积极的指引。

禾赛预计,今年第二季度营收为8.5亿-9亿元,同比增长约20%-27%;激光雷达出货量预计约65万颗,较一季度实现显著增长;战略增长业务(SGI)营收贡献将从本季度开始启动。在全年指引上,继续维持激光雷达出货量300-350万颗;SGI业务全年预计贡献约1亿元营收,2027年目标扩展至约5亿元,管理层明确表示,5年内SGI业务规模将比肩激光雷达核心业务。

激光雷达陷入价格战中

在激光雷达市场中,当下价格战也相当激烈。这主要是因为一方面激光雷达从原本的有,进入到按了高线束时代,比如华为系车型今年开始标配896线激光雷达。另一方面,由于智驾平权,在10万元以下的车型上今年开始陆续普及激光雷达,这使得成本要求更高。从2023年到2026年,仅仅用了三年,激光雷达的价格跌到了1450元。而有业内人士还曾经认为,到2030年激光雷达成本将降至不足150元。

在这种背景下,禾赛也同样要被迫参与到价格战之中。有分析人士认为,2026年仍是禾赛深度博弈的“以价换量之年”。这是因为,禾赛高价产品ETX(L3级核心雷达)要至年底才量产,因此整体竞争环境仍将围绕低价L2级乘用车雷达(ATX/FTX)展开,而这个板块目前价格竞争惨烈;在另一个赛道上,人形机器人新业务(物理AI之眼、肌肉)仍处于布局阶段,尚未大规模贡献收入。

因此,禾赛也选择“以价换量、守住份额、扩大规模”的战略,通过主动牺牲溢价,应对速腾EMX等竞品的技术追赶。在市场层面来看,尽管禾赛仍然处于第一,但后面的华为和速腾聚创追赶很厉害。如速腾聚创EMX系列在产品力上与禾赛差距收窄,且已在2025年四季度大规模出货(速腾从早期MEMS路线现转向转镜,与禾赛技术代差基本消失)。禾赛不得不牺牲过去高于同行的定价溢价,来守住份额。

如果按照禾赛2026年激光雷达的综合ASP来计算,其单价还会继续下降。根据禾赛的业绩指引来看,其收入预期是42-46亿元,而出货量300-350万台,对应综合ASP约1,300-1,380元,同比2025年1844元的单价继续下滑25%-29%。因此,2026年的禾赛,将处于穿越价格战周期的转型痛苦期。

当然,从整个激光雷达行业来看,都还有几个长期困扰行业的问题:首先,对激光雷达的车厂客户来说,激光雷达的品牌认知并不强,完全可以使用更便宜的品牌替代,因为对消费者而言实际体验差别没那么大。其次,随着视觉路线的壮大,体验感上升,激光雷达也同样面临着市场如何存在的终极拷问。并且,从行业中来看,新进入者也不少,其中首当其冲的是华为。

2025年中国乘用车前装标配前向主激光雷达市场中,禾赛科技、华为、速腾聚创三家企业分别占据了41%、28.3%、23.5%的市场份额。华为用最快的时间,夺走了很大一块市场,但可以庆幸的是,华为的激光雷达目前主要应用于其生态中的产品,并且应用于高端市场。

2027年,迎来转变的机会点

尽管短期面临价格竞争和毛利率承压,但禾赛科技核心激光雷达业务的增量空间依然清晰,主要来自出货量持续高增和L3高阶智驾落地带来的单车价值提升。

目前行业智能化上有两个方向,一个是向下平权,一个是向上预埋L3的硬件能力。随着行业从L2向L3演进,单车激光雷达的需求将从L2入门级的1颗主雷达(约200美元/车),升级为L3入门配置的“1颗主雷达+2颗补盲雷达”(约350美元/车),高级配置可达500-1000美元/车,单车价值量实现翻倍增长。

目前,禾赛已在理想、小米、长安等主要OEM获得多雷达设计定点,理想汽车多雷达车型已于2026年5月15日正式开始交付,标志着FTX盲区激光雷达首次规模化上车;同时,搭载自研毕加索芯片的ETX系列激光雷达(L3级核心雷达)——最远测距可达600米,最高支持4320线,预计在今年下半年量产交付。这可进一步提升单车价值量和毛利率。此外,其FMCW有望在未来2-3年率先完成车规级量产,从而开启新一轮毛利率溢价,进一步拉开与竞争对手的差距。

其次是海外市场的持续突破,将成为禾赛科技对冲国内ASP下行、提升盈利能力的重要抓手。近期,禾赛已经宣布了与奔驰的最新合作,成为奔驰激光雷达战略合作伙伴和L3级自动驾驶车型供应商。在财报电话会上,禾赛管理层表示新合同是现有合作的延续,增加了车型和数量。但因与客户签署的保密协议,具体数量、金额及利润贡献不便披露。但这是禾赛在海外市场拓展的重要注脚。

此外,公司还表示已完成欧洲某头部整车厂的长距雷达C样件开发,预计2026年底开启海外量产,同时于5月20日宣布成为欧洲另一家车企的定点供应商,获得超100万台激光雷达订单,覆盖其旗下中国合资品牌十余款车型。更重要的是,禾赛被英伟达选定为NVIDIA Drive Hyperion平台合作伙伴,意味着海外OEM在采用英伟达解决方案时,禾赛拥有优先推荐权,该全栈平台极大提升了禾赛产品的集成效率与可拓展性,助力其在海外车企中快速拓展。

在新业务布局上,禾赛在SGI业务和机器人赛道发力,努力打造第二增长曲线。

SGI业务方面,公司推出的Kosmo空间智能平台,高效赋能物理AI训练,目前已收获首批订单。该公司高层表示,预计2026年下半年正式发布,2026年全年贡献约1亿元营收,2027年目标扩展至5亿元,5年内规模将比肩核心激光雷达业务,重塑公司价值锚点。

而在机器人赛道方面,采用双轨布局。一方面,走通用传感器逻辑,推出“物理AI之眼”(全集成传感器)和“物理AI的肌肉”(微电机),目标5年内与激光雷达收入五五开;另一方面,通过创始人投资的灵巧手公司Sharpa,布局人形机器人核心执行器,禾赛未来可为其供应微电机或代工整手,单台价值量更高。

对于禾赛而言,尽管面临压力,但现在依然是最好的时代。

(责任编辑:zx0600)