今年,有人说合资车企总算睡醒了。

在进入电动车逐步兴起的时候,合资车企就如同入魔了一样,不会造车了。现在,经历了长达四五年的沉默,合资终于开始找到了感觉。甚至,如果说今年上半年车市的显著变化,那一定是合资车企的新能源产品,在上市后很快锁定了细分市场前列。这里面有几款具有代表性的产品,甚至进入了前三的好成绩。

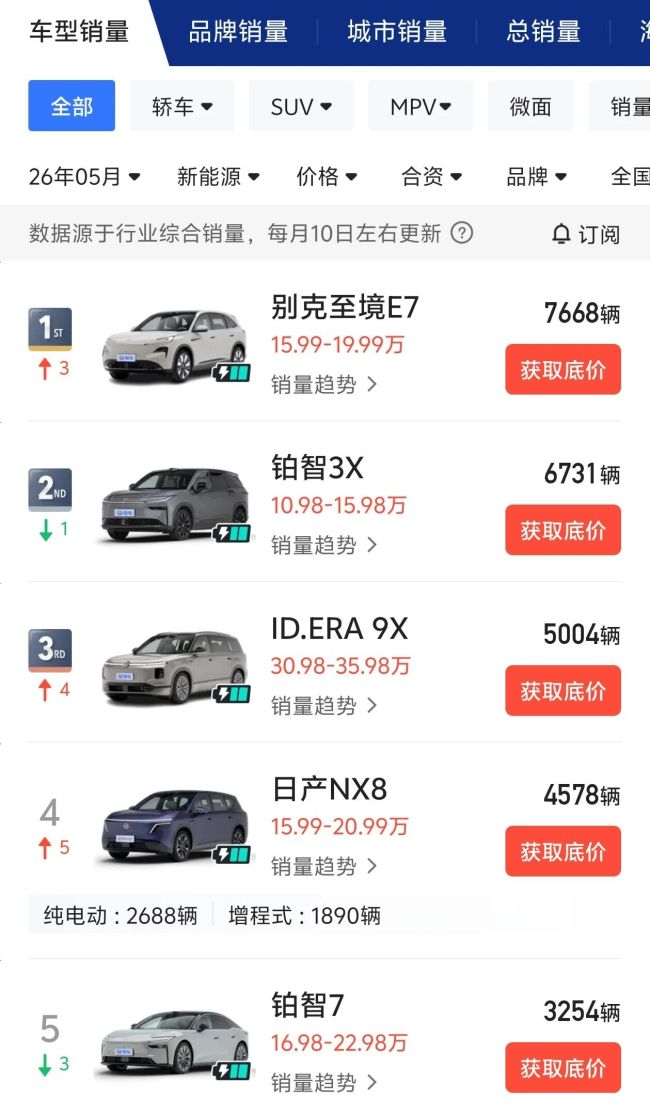

按照5月的销量来看。第一个产品是别克至境E7。根据易车整理的乘联分会零售数据显示:在5月零售销量数据中,别克至境E7分别在合资品牌新能源车型及插电混动中型SUV销量排名中斩获第一名。这一销量数据超过了宋L DM-i、风云T9L。后两者的零售销量分别为4914辆、4305辆。

其次是上汽大众ID.9X。在5月,9X月销5004台成为增程式大型SUV榜首。作为对比,5月份,理想L9卖了2570台,问界M8和M9加起来卖了4669台,而以性价比著称的零跑D19卖了4436台。在自主与新势力品牌一直占据的高端新能源腹地,合资品牌第一次出现了一款具有冲击力的产品。在5月大型SUV总榜前十中,上汽大众ID.ERA 9X是唯一一款合资车型。

还有一款是来自广汽丰田铂智3X。在5月,这款产品的销量有所下滑,但依然为6731辆。在新能源紧凑型SUV中排名第七,而在4月份它处于第四的位置。在这款车的前面,是长安、比亚迪、吉利的重磅产品,比如宋Pro DM、银河M7等产品。

这三款产品都是进入过市场前三的产品,尽管排名有所变化,但依然处在前十之中。

其中,除了铂智3X,其余产品都是在今年上市。而除了这几款产品,在细分市场能够进入前十的还有铂智7,该车在5月的中大型轿车市场中排名第8。在这个细分市场中,小米SU7一家独大,其余产品在5月销量均没有过万。另外,日产的NX8在5月也处于中大型SUV销量第八的位置,表现处于稳步提升的状态之中。

在去年,这种情况几乎根本无法出现。在2025年,全年表现最好的铂智3X和别克GL8插混。可选择的合资新能源,屈指可数。而随着今年合资新一代新能源产品的推出,这种情况正在发生改变。“合资有自己的优势,只要产品有竞争力终端的接受度就会很好。”近期,一位经销商投资人向明镜pro对此判断说。

这代表了体系信心的恢复,这也是合资复苏的开始。

复刻自主思路,精准锁定核心用户

长期缺乏优质产品,让早年合资电动车深陷舆论低谷,更是被贴上“杂牌电车”的负面标签。

回顾过往,合资由弱变强的节点在2022年之后,当年自主和新势力的电动车已经快速进入智能化时代,并且市场接受度已经迅速提升,而合资电车还在外方的主导下推出“油改电”车型试水市场。这使得合资电车在性能、配置、设计、智能化多方面被碾压式超越。即便是宝马、奔驰这类车企推出的电动车,同样因为设计、配置和价格等因素被嗤之以鼻。在2025年年底,奔驰还专门回应了被称为“杂牌电车”的嘲讽言论。

不过,随着2025年铂智3X和日产NX6的上市,这一局面开始出现了扭转。这两款车在产品策略上按照新势力的配置、自主的定价模式来打造,上市就获得了极大的成功。相对两款产品的突出,它们更重要的意义在于证明了合资也能够做好新能源产品,并且指明了一条可复制的路径:在充分利用中国供应链和研发力量的情况下,中外股东共同能赋能,将产品力拉齐自主,甚至超越自主,同步实行去溢价式定价。简单来说,就是完全的自主式打法。同时,在营销和品质、生产上,坚守合资的标准模式。

这种路径有挑战,比如在合资的高要求模式下,如何确保研发的速度和OTA更新速度,保证成本的同时,不出现品质下降?不过,从已经跑出来的产品上可以看出这并非无法做到。比如在成本控制上,可以利用股东双方的资源,进行有效的拼接。但这种模式的核心难点在于,外方对合资公司的控制权的下降,其次是否会出于对品牌的保护,进而阻止在本地开展适应本土化的研发和适应性调整。

实际上,目前已经发展出了更好的模式。例如上汽奥迪的audi品牌模式和奇瑞路虎的神行者模式,这两者解决了品牌冲突和技术冲突,能够让合资公司用更大的自由度去探索市场。这也能更好地解决技术空心化的问题,同时也有了更高效的组织架构和供应链生态。

而解决了产品,其次就是市场。目前消费者对合资电车依然有需求,但这种需求更直接说是对“高品质”的需求。从市场中来看,包括大众的ID.9X,上汽奥迪的AUDI E7X等产品都直接将用户更多用户锁定在原本的合资车用户群体,这减少了解释成本,同时可转化更多的保有客户群体,形成了比较好的内循环。在此基础上,进一步探索向外扩展出圈,则可以将用户群体实现了扩大化。

当然,这是合资下一步要做的事情。即便只是做到成功转化现有的油车用户,也足够合资完成初期的用户积累。这是一个非常明确的事实,因此多在老客户上花时间,成本低于寻找新客户。但这同样也是尚待解决的问题:正如广汽丰田的高层在采访中所讲的一样,合资的电车还没有形成真正意义上的突破,还是以合资用户为主导的人群,能够服务原生的、更年轻的用户群,是后续发展的核心突破口。

豪华合资仍然在等待拐点

但从品牌来看,目前获得成功的产品,没有传统意义上的豪华品牌。在中国市场,传统豪华品牌以BBA作为代表,这三家车企在过去都很早就开始在中国新能源市场进行探索。比如宝马的i系列和合资自主品牌“之诺”都是典型的代表。在奔驰这边,则有EQ系列的产品,这是奔驰在中国第一代电动车的代表。不过,这些产品并没有在市场中获得很好的成绩。甚至从最新的产品来看,表现也还没扭转市场。

作为BBA新一代产品的代表:奔驰的CLA纯电和奥迪的PPE平台系列产品,在上市之后未能实现市场突围。而宝马全新一代的电车IX3,也就是新世代的国产版车型,该车预计在今年上市。但从目前来看,该车的赢面并不大——当然这也取决于其在产品价格和配置的具体打法上是否会有冲击性的调整。比较有意思的是,不论是奔驰CLA纯电还是宝马的IX3在欧美地区都一车难求。奔驰即将上市的GLC纯电同样也是面临如此迥异的市场表现。

这说明豪华品牌的打法在中国市场出现了“水土不服”的情况。整体来看,现阶段豪华品牌主流转型方式,仅对海外原版车型做简单本土化微调,小幅加装国内智能驾驶方案与车载生态,浅层适配国内市场。但如今自主品牌早已拉高高端新能源车型配置与体验门槛,同价位区间内,消费者对豪华车型的产品力、豪华质感、智能体验要求大幅提升,豪华品牌单纯下调售价、放弃品牌溢价,已经不足以撬动市场。

即便堆砌高配置饱受争议,但在激烈市场竞争中,这也是稳住市场份额最直接有效的方式。

简单来说,堆配置的做法虽然让人不屑,这不一定能够战胜对手,但至少不会让自己这么快倒下。

目前豪华品牌也正在改变,比如奔驰一把手被换回了此前的外籍人士。这种改变被认为是在急需要改变的环境下,实现更快速的沟通方式。另外,就是以audi和神行者为代表的模式,“用魔法打败魔法”,直接采用目前新势力的路径和打法,通过双股东赋能实现更大自由度的发展。其中AUDI的用户很明显地突破了原有的用户群体。当然,不是每一家车企都有这种魄力。从目前来看,奔驰和宝马似乎没有这种想法。但在技术上,也存在使用中方的平台技术的可能。

目前豪华车市场中,新兴的品牌对BBA的份额虎视眈眈,都想取而代之。放眼全球市场,能够撼动传统豪华品牌地位的车企寥寥无几,而在竞争最为激烈的中国新能源市场,这场豪华品牌地位更迭之战,最终结局依旧充满未知。

(责任编辑:zx0600)