宣传海报虽然话题度拉满,但通威的业绩实在不给力。

近期,通威在业内出圈的不是新产品本身,反而是为新品预热的一套海报先火了,引得多家友商隔空互动,一下成了行业“焦点”。

这套传播某种程度上确实起到了营销效果,也恰好转移了近期外界对其持续亏损业绩的注意力,算得上一石二鸟。

热闹的营销背后,是通威持续疲软的业绩表现。

2025年全年,通威股份实现营收841.28亿元,归母净利润亏损95.53亿元,相较2024年70亿的亏损额,下滑幅度超35%;

来源:通威股份2025年年度报告

2026年一季度营收121.25亿元,同比下滑23.90%;归母净利润亏损24.44亿元,虽然亏损幅度同比有所收窄,但这已是通威连续第十个季度亏损,累计亏损额已超过210亿元,对任何企业来说都是不小的压力。

如此背景下,这次海报出圈的营销价值也就显得更为突出。

对于年度亏损原因,通威将其归因于行业阶段性供应过剩问题尚未缓解,部分核心原料价格上涨的同时,产品价格持续下跌,利润空间被严重挤压。

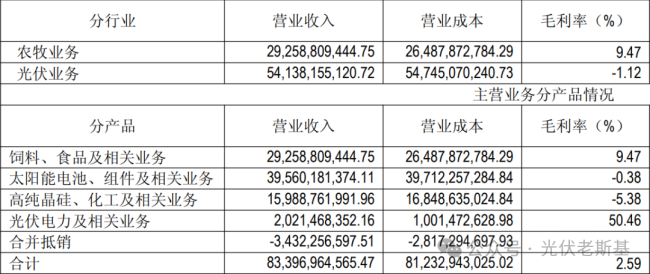

2025年,作为公司核心的光伏业务,总营收占比近65%,但其毛利率却是负的1.12%,比上年减少了5.79个百分点,可见光伏行业的竞争依然惨烈。

来源:通威股份2025年年度报告

细分来看,电池、组件和高纯晶硅业务合计营收超过560亿元,但毛利率均为负。

其中,高纯晶硅2025年产销分别为46.54万吨和38.48万吨,都有20%左右的同比下降,而库存也达到了20.7万吨,增加了58.38%。

作为目前唯一盈利的光伏板块,电力业务虽然有50.46%的毛利率,但仅20.21亿元的营业收入,相对于840亿的总营收,可谓杯水车薪。

当然,作为饲料起家的通威股份,其农牧业务2025年实现营收292.59亿元,毛利率达到9.47%,很难想象,如果没有农牧业务的支撑,公司会面临怎样的压力。

巨亏之下的通威并未选择“节衣缩食”,反而逆势“抄底”收购硅料企业丽豪清能,这背后的逻辑引发行业关注。

成立于2021年的丽豪清能虽是行业新秀,已稳居多晶硅产能前十。

通威在公告中直言,此次交易旨在响应行业“反内卷”号召,市场化整合优势产能。

一方面,可减少市场直接参与主体,增强产能调控灵活性;另一方面,丽豪清能地处青海,拥有显著的绿电成本优势,能有效弥补通威在特定区域的产能布局缺口。

对处于周期底部的通威而言,这被认为是一笔典型的“低谷蓄力”投资。

5月18日业绩说明会上,通威副董事长严虎谈到丽豪清能时称,本次交易涉及的审计、评估事项尚未完成,具体完成时间存在不确定性。

光伏行业仍身处周期之中,通威能否走出持续亏损的泥潭,仍待时间给出答案。

(责任编辑:zx0600)