从2019年凭借自动洗拖布技术撕开扫地机器人行业缺口,到2025年以百亿估值冲刺港股IPO,云鲸智能曾是中国智能清洁赛道最受瞩目的黑马。

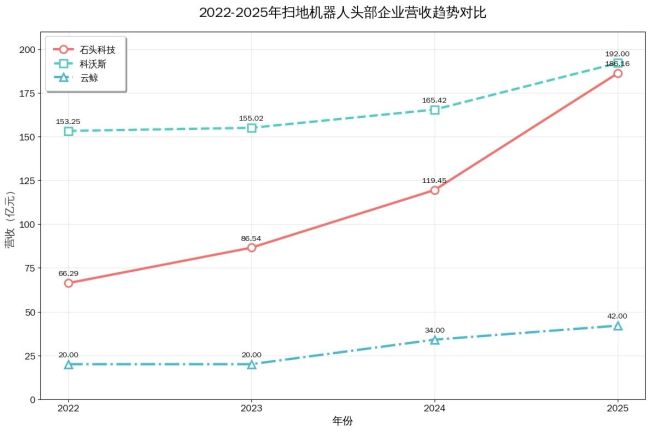

时至今日,这家百亿独角兽正站在命运的十字路口。IDC数据显示,2025年云鲸全球家用清洁机器人出货量170万台,市场份额仅5.3%,位列行业第五,增速远落后于同期的追觅与石头科技。

而且,联合创始人吴一昊在IPO前夕卸任管理职务,中国区负责人王俊刚任职不足一年便离职,产品副总裁、AI负责人、CMO等多位核心高管相继离开。

人事失稳、增长失速、战略失焦,多重困境叠加之下,云鲸如何在资本市场的审视中讲述一个经得起推敲的增长故事?

人事失稳IPO冲刺期的“内耗”阴影

对一家拟上市公司而言,核心团队的稳定性是资本市场定价的核心标尺之一。

而云鲸在港股IPO冲刺阶段,却陷入了成立以来最严重的人事动荡,“撕开”了其组织治理与管理体系的深层裂痕。

据南方都市报报道,2026年4月,云鲸智能联合创始人吴一昊正式确认卸任公司所有管理职务,仅保留首席战略顾问的虚衔。

云鲸智能“二号人物”在上市前的关键节点离场,官方并未披露离职原因,但难免引发外界对公司内部管理问题上的猜测。而吴一昊的离开,只是云鲸高管离职潮的缩影。

从2025年起,云鲸的核心管理层就开启了离职潮,像中国区负责人王俊、CMO阎乐、AI产品负责人郭亚楠、产品副总裁李阳、硬件结构负责人余成志,都接二连三地离职。

从离职高管的背景来看,本应是云鲸从“草莽创业”向“职业化经营”转型的核心力量,但最终却纷纷离场。

核心高管的密集出走,是创始人是集权式决策与规模化企业分权管理需求的矛盾。

除了高管离职,公司在员工配置上也出现了连续的反复。南方都市报报道,2019年J1产品爆火后,云鲸迎来了爆发式增长,在2021年启动了激进的千人招聘计划,公司员工规模从200人急速膨胀至1000多人,短时间内完成了团队的规模化扩张。

但这种“暴炸式”的人员扩充,并未匹配相应的组织能力建设,导致团队内部沟通成本陡增,部门间协作效率低下。

从2024年底开始,云鲸开启大规模裁员,将团队规模从1600人缩减至1400人。

这种先盲目扩张、再被动收缩的组织调整,不仅严重冲击了团队士气,更直接导致了核心业务的战略连续性断裂。

对拟上市企业而言,这种过度依赖创始人个人的治理模式,无疑会让资本市场对其长期经营稳定性打上一个大大的问号。

业绩失速昔日黑马沦为“追兵”

如果说人事动荡是云鲸的“内忧”,那么市场端的增长失速与业绩承压,就是其不得不面对的“外患”。

曾经凭借单点技术创新实现弯道超车的云鲸,在行业进入红海内卷后,正面临“技术优势消失、市场份额下滑、盈利空间收窄”的隐忧。

从市场基本面来看,云鲸的行业地位已出现明显的下滑趋势。

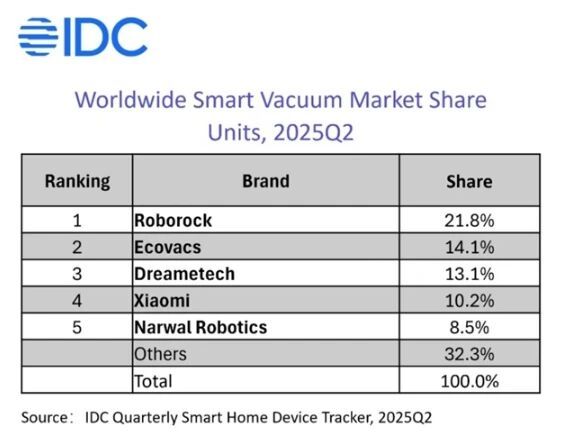

国际数据公司IDC发布的2025年数据显示,第二季度云鲸在全球的市场份额为8.5%,第三季度7.5%,而到了第四季度,市场份额仅占5.3%。

而2025年第四季度,石头科技市场份额为17.7%、科沃斯14.3%、追觅科技10.5%,云鲸已经被远远甩下。

在国内市场上,第三方数据平台奥维云数据显示,2024年云鲸的国内市占率是18.6%,在2025年上半年,云鲸市占率下降至15.42%。

市占率下滑的核心原因,在于云鲸曾经赖以生存的技术“护城河”已被彻底“填平”。

2019年,云鲸J1凭借全球首款自动洗拖布功能,在全行业都在比拼吸力、导航算法的时代,精准击中了用户“拖地弯腰、手洗拖布”的核心痛点,一举实现破圈。

但随着头部企业的快速跟进,自动洗拖布、自动上下水等功能早已成为行业标配,云鲸的差异化优势荡然无存。

从产品迭代节奏来看,云鲸固守的“精品路线”,在行业快节奏的竞争中彻底沦为了短板。

2019年推出J1系列后,云鲸长期保持着平均每年仅迭代一款旗舰新品的节奏,与竞争对手形成了鲜明对比。

石头科技、追觅科技等头部玩家,每年都会推出数款新品,覆盖从千元入门到万元旗舰的全价位段,用“机海战术”实现全市场覆盖,而云鲸的慢节奏在渠道竞争中始终处于被动地位。

与此同时,行业白热化的价格战,让本就规模有限的云鲸陷入了“增收不增利”的泥潭。

IDC的报告显示,2025年以来,扫地机器人平均出货单价下滑,头部企业纷纷降价抢份额,石头科技、科沃斯均出现了净利润大幅下滑的情况。

对云鲸而言,在价格战中进退两难,若随波逐流,利润空间会被进一步压缩,若死战不退,市场份额又会被持续蚕食。

战略失焦资本狂欢后的长期发展隐忧

2025年,受资本市场的热捧,云鲸估值突破百亿元人民币。但百亿估值的背后,是云鲸战略布局的短板与长期发展的隐忧。

无论是具身智能的转型布局,亦或是供应链与研发体系的建设,云鲸的竞争优势并不明显。

在核心的技术研发层面,云鲸正面临“投入大、转化慢”的情况。

经济观察报报道,云鲸将Pre-IPO轮融资的1亿美元,一部分投入到具身智能领域,由创始人张峻彬亲自带队研发首款家庭具身智能产品,计划2年内发布。

从行业趋势来看,具身智能确实是家庭服务机器人的未来方向,但这一赛道需要长期、高额的研发投入与数据积累,短期内恐怕难以实现大规模商业化落地。

对正处于IPO冲刺期的云鲸而言,这种重押远期赛道的选择,本身就充满了不确定性。一方面,扫地机器人主业的增长已陷入瓶颈,盈利压力持续加大,难以长期支撑具身智能的巨额研发投入。

另一方面,石头科技、追觅科技、大疆等头部玩家均已布局具身智能领域,云鲸在技术积累、人才储备、资金规模上均不占优势。

更关键的是,云鲸在核心主业的研发迭代上,已出现了“重概念、轻基础”的倾向,用户口碑持续下滑。

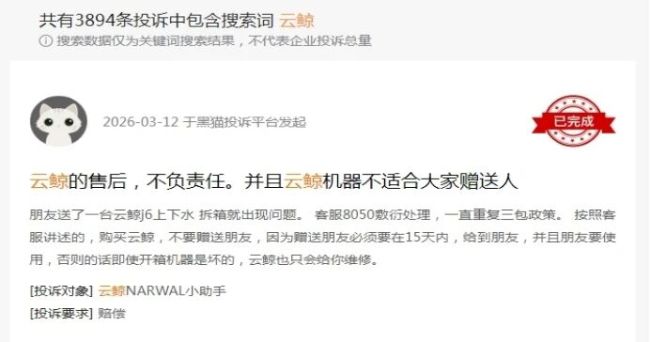

截至2026年4月,黑猫投诉平台上关于云鲸的投诉量接近3900条,投诉内容集中在充电故障、机器报错、拖布模块故障、售后响应慢等基础品控问题。

这些基础性的品质缺陷,意味着云鲸曾经引以为傲的产品力,已出现了明显的滑坡。

如今,站在港股IPO的门前,云鲸需要回答资本市场的,早已不是“能不能做出一款好产品”,而是能否解决核心管理层流失的组织困境,能否突破单一品类依赖的增长瓶颈,能否在白热化的行业竞争中找到新的差异化优势。

毕竟,资本可以为一个愿景买单,但市场不会为愿景说谎。

(责任编辑:zx0600)